会计对象

1.什么是会计对象

会计对象就是指会计工作所要核算和监督的内容;具体来说,会计对象是指企事业单位在日常经营活动或业务活动中所表现出的资金运动,即资金运动构成了会计核算和会计监督的内容。

2.会计对象的抽象描述[1]

会计对象的抽象描述,是指能用货币表现的经济活动,即价值运动或资金运动。资金是指能用货币表现的财产物资,它不是静止不变的,通过自身不断的运动而变化。资金运动的主要有以下三种表现形式:

- 资金进入企业:企业通过吸收投资、银行借入、发行股票或债券来筹集资金,引起企业资金的增加。

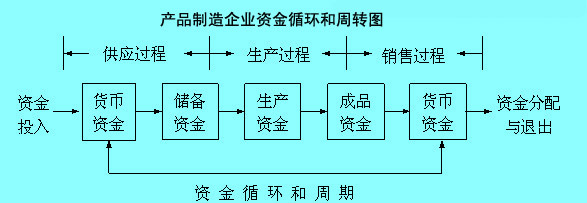

- 资金在企业中的周转:企业用货币资金购买材料,形成储备资金。工人利用自己的生产技术,借助于机器设备对材料进行加工,发生的耗费形成生产资金。产品完工后形成成品资金。将产品销售,收回货款,得到新的货币资金。整个周转过程表现为:货币资金→储备资金→生产资金→成品资金→新的货币资金

- 资金退出企业:企业偿还银行借款、上交税金和分派利润或股利。

3.会计对象的具体描述[1]

把会计的对象描述为资金运动,这是很抽象的。会计核算和监督的内容应该是详细具体的,这就要求必须把企业的资金运动进行若干次分类,使之具体化。对资金运动进行的分类。就是会计要素;对会计要素进行的分类,就是会计科目。根据我国会计准则的规定,我国企业的资金运动分成六大要素,即资产、负债、所有者权益、收入、费用和利润;而每一会计要素又可分成若干会计科目。

4.会计对象的目的和意义

研究会计对象的目的,是要明确会计在经济管理中的活动范围,从而确定会计的任务,建立和发展会计的方法体系。会计需要以货币为主要计量单位,对特定单位的经济活动进行核算和监督,因此,凡是能够以货币表现的经济活动的特定对象,都是会计核算和监督的内容,也就是会计的对象。以货币表现的经济活动,通常被称为价值运动或资金运动。

会计所要核算和监督的对象是社会再生产过程。社会再生产过程是由生产、分配、交换和消费四个相互关联的环节所构成。包括多种多样的经济活动。由于会计的主要特点是以货币为统一计量单位。它只能核算和监督再生产过程中可以用货币计量表现的那些内容。在商品货币经济条件下,作为统一整体的再生产过程中的一切社会产品,即一切财产物资都可以用货币表现,而再生产过程中财产物资的货币表现和货币本身就称之为资金。资金作为社会再生产过程中的价值形式是在不停地运动的,其表现为资金的筹措、投入、运用、耗费、增殖、收回、分配等活动。资金运动贯穿于社会再生产过程的各个方面,哪里有财产物资(包括无形的)哪里就有资金和资金运动,就有会计所要反映和监督的内容。因此,概括地说会计对象就是社会再生产过程中的资金运动。研究会计对象,必须研究资金运动规律。

5.会计对象的分类[2]

1.会计的一般对象

会计的一般对象是指会计作为一项管理活动所要核算(反映)和监督(控制)的内容,即会计的客体。

2.工业企业会计的对象

会计的一般对象是会计核算(反映)和监督(控制)的内容,而核算(反映)和监督(控制)的是能用货币表现的经济活动,是资金运动,或价值运动,所以,工业企业会计的对象就是工业企业的资金运动。

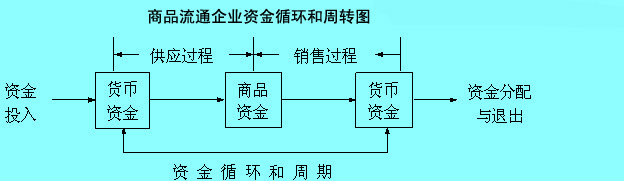

3.商品流通企业会计的对象

商品流通企业会计的对象就是商品流通企业的资金运动。商品流通企业资金的投入和资金的退出与工业企业基本类似,所不同的是资金的周转,商品流通企业的经营过程一般只分为采购过程和销售过程。

4.行政、事业单位会计的对象

行政、事业单位会计的对象就是预算资金运动。